Die Schweiz hat in vielerlei Hinsicht einen einzigartigen Immobilienmarkt. Im Vergleich zu anderen Ländern gibt es hier spezifische Regeln und Besonderheiten, die den Kauf und Besitz von Immobilien stark beeinflussen, insbesondere auch für Expats sowie Personen mit einer Aufenthaltsbewilligung. In diesem Artikel betrachten wir diese Unterschiede genauer und erläutern, wie der Immobilienmarkt in der Schweiz funktioniert.

Darf ich ohne Schweizer Staatsbürgerschaft eine Immobilie in der Schweiz kaufen?

Um die wichtigste Frage gleich vorweg zu nehmen: In der Schweiz steht es nicht jeder ausländischen Person frei, in der Schweiz Wohneigentum zu erwerben. Der Schweizer Immobilienmarkt wird stark reguliert, was unter anderem auch Massnahmen, wie die Einschränkung des Erwerbs von Immobilien durch ausländische Personen, beinhält. Demnach können Personen mit einer Schweizer B-Aufenthaltsbewilligung nur selbstbewohnte Liegenschaften erwerben, während Personen mit einer C-Aufenthaltsbewilligung weitgehend die gleichen Rechte wie Schweizer Bürger haben und sowohl selbstbewohnte als auch vermietete Immobilien erwerben dürfen. Ohne B- oder C-Aufenthaltsbewilligung können nur bewilligte Kontingente an Ferienliegenschaften gekauft werden, was den Zugang zum Schweizer Immobilienmarkt für Personen, welche im Ausland leben, stark einschränkt. Diese Regelungen sollen sicherstellen, dass der Immobilienmarkt in der Schweiz stabil bleibt und nicht durch übermässige ausländische Investitionen destabilisiert wird.

Bekomme ich eine Hypothek von einer Schweizer Bank?

Wenn Sie sich also mit Ihrer Aufenthaltsbewilligung für den Erwerb einer Liegenschaft qualifizieren, so folgt als nächster Schritt die Prüfung der Finanzierbarkeit durch eine Schweizer Bank. Diese Prüfung beinhaltet unter anderem die Beurteilung der Tragbarkeit sowie der Belehnung.

Tragbarkeit und Belehnung

Ein wesentlicher Unterschied beim Immobilienkauf in der Schweiz ist das Konzept der Tragbarkeit. Hierbei handelt es sich um eine Regel, die sicherstellt, dass sich Käufer die Immobilie auch langfristig leisten können, selbst wenn die Zinsen in Zukunft ansteigen würden. Banken prüfen dabei, ob die jährlichen Wohnkosten – also Hypothekarzinsen, Amortisationen und Nebenkosten – nicht mehr als ein Drittel des Bruttoeinkommens betragen. Für die Berechnung der Hypothekarzinsen wird ein kalkulatorischer Zinssatz von 5.00% verwendet, auch wenn die tatsächlichen Zinssätze momentan niedriger sind. Derzeit liegen die aktuellen Zinsen zwischen 1.50% und 2.00% (Stand Juli 2024). Diese konservative Kalkulation dient dazu, die langfristige Tragfähigkeit der Hypothek auch bei einem möglichen Anstieg der Zinsen zu gewährleisten und so finanzielle Schwierigkeiten zu vermeiden. Durch diesen konservativen Ansatz stellen Schweizer Banken sicher, dass der Immobilienmarkt nicht in eine ähnliche Situation gerät wie in den USA während der Finanzkrise 2008, als viele amerikanische Immobilienbesitzer aufgrund schnell ansteigender Zinsen ihre Hypothek nicht mehr bedienen konnten und ihre Liegenschaften dadurch zwangsversteigert werden mussten.

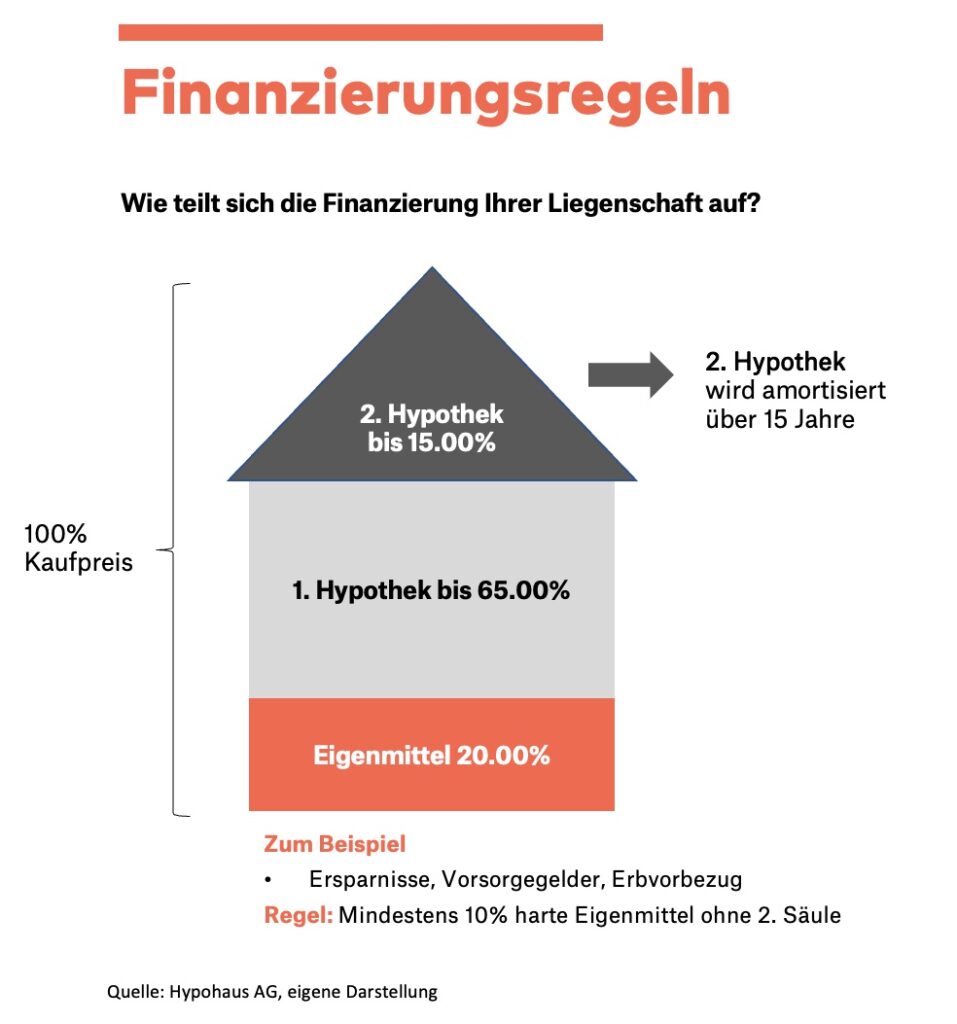

Auch die Belehnung spielt bei der Prüfung der Vergabe einer Hypothek in der Schweiz eine große Rolle. Dabei geht es um das Verhältnis des Hypothekarkredits zum Wert der Immobilie. In der Schweiz beträgt die maximale Belehnung in der Regel 80%, was bedeutet, dass mindestens 20% des Immobilienwertes durch Eigenmittel gedeckt sein müssen.

Eigenmittel Zusammensetzung

In der Schweiz muss ein Käufer mindestens 20% des Kaufpreises als Eigenmittel einbringen. Dabei ist zu beachten, dass mindestens 10% des Kaufpreises aus sogenannten „harten“ Eigenmitteln bestehen müssen, also nicht aus Pensionskassengeldern. „Harte“ Eigenmittel können zum Beispiel aus Ersparnissen, einem Erbe oder dem Verkauf von Wertpapieren stammen. Auch die Ersparnisse aus der 3. Säule dürfen für das Eigenkapital herbeigezogen werden. Die restlichen 10% können aus der 2. Säule, also der Pensionskasse, stammen. Diese strengen Vorschriften sollen sicherstellen, dass Käufer genügend finanzielle Ressourcen haben und beim Kauf einer Liegenschaft nicht zu stark auf Fremdfinanzierung durch die Bank angewiesen sind. Zudem hilft es as Stabilitätsmechanismus für den Schweizer Immobilienmarkt, sollten die Immobilienpreise eines Tages rückläufig sein.

Festhypothek und Saron-Hypothek

Bei der Finanzierung von Immobilien in der Schweiz sind zwei Arten von Hypotheken besonders verbreitet: Festhypotheken und SARON-Hypotheken (Swiss Average Rate Overnight).

Eine Festhypothek hat einen festen Zinssatz über eine bestimmte Laufzeit, die typischerweise zwischen 2 und 10 Jahren liegt. Der Hauptvorteil einer Festhypothek ist die Planungssicherheit durch feste monatliche Raten und den Schutz vor steigenden Zinsen während der Laufzeit. Allerdings bietet sie weniger Flexibilität bei vorzeitiger Kündigung und kann teurer sein, wenn die Zinsen während der Laufzeit sinken.

Im Gegensatz dazu ist der Zinssatz einer SARON-Hypothek variabel und richtet sich nach dem aktuellen Marktzins. Dies kann zu Einsparungen bei sinkenden Zinsen führen und bietet Flexibilität durch kürzere Laufzeiten. Jedoch bringt eine SARON-Hypothek auch Unvorhersehbarkeit der monatlichen Kosten durch schwankende Zinsen und das Risiko von Zinserhöhungen mit sich, die die Kosten in die Höhe treiben können.

Die optimale Hypothek variiert von Fall zu Fall. Daher ist eine gründliche Beratung unerlässlich, um die beste Entscheidung zu treffen. Bei HYPOHAUS bieten wir kostenlose Beratungen an, um Sie bei Ihrem Hauskauf zu unterstützen.

Rückzahlung bis 65%

Im Gegensatz zu vielen anderen Ländern, in denen Hypotheken vollständig zurückgezahlt werden müssen, ist es in der Schweiz üblich, die Hypothek bis zur Pensionierung nur auf 65% des Belehnungswertes zu amortisieren. Das bedeutet, dass 35% der Hypothek innerhalb eines bestimmten Zeitraums zurückgezahlt werden müssen, sodass bis zur Pensionierung nur noch 65% des Belehnungswertes als Schulden bestehen bleiben. Diese Praxis hat steuerliche Vorteile, da Hypothekarzinsen in der Schweiz steuerlich absetzbar sind. Zudem erlaubt sie eine gewisse Flexibilität in der Finanzplanung.

Preisniveau und Marktdynamik

Das Preisniveau auf dem Schweizer Immobilienmarkt ist im internationalen Vergleich sehr hoch. Dies ist auf die starke Nachfrage, das begrenzte Angebot und die hohe Lebensqualität in der Schweiz zurückzuführen. Die Marktdynamik ist ebenfalls besonders, da Immobilien in der Schweiz oft als sichere Investition gelten und daher auch in wirtschaftlich unsicheren Zeiten stark nachgefragt sind.

HYPOHAUS Hypothekenrechner

Mit unserem HYPOHAUS Hypothekenrechner können Sie eine exakte Berechnung für Ihr Traumhaus vornehmen und bei Bedarf gleich online Ihre Finanzierungsanfrage bei uns platzieren. Wichtig dabei ist, dass Sie die Kriterien für eine Hypothek in der Schweiz erfüllen.

Fazit

Der Schweizer Immobilienmarkt ist durch eine Vielzahl einzigartiger Merkmale geprägt, die ihn von anderen Märkten unterscheiden. Von strengen Regelungen beim Erwerb und der Bewilligung einer Hypothek über spezifische Finanzierungsmöglichkeiten wie Festhypotheken und Saron-Hypotheken bis hin zur besonderen Praxis der Rückzahlung von Hypotheken – all diese Faktoren tragen zur Stabilität und Attraktivität des Schweizer Immobilienmarktes bei. Für die Käuferschaft und die Investoren/Investorinnen ist es daher wichtig, sich gründlich über diese Besonderheiten zu informieren, um erfolgreich am Schweizer Immobilienmarkt agieren zu können.